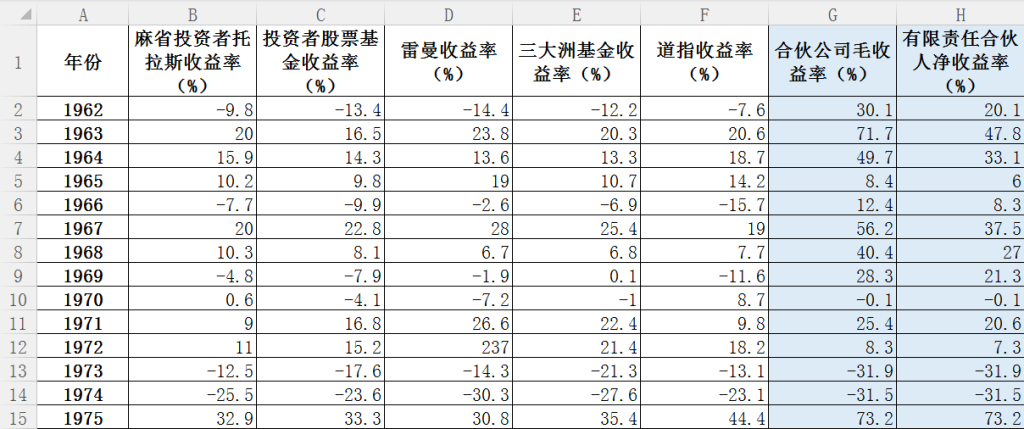

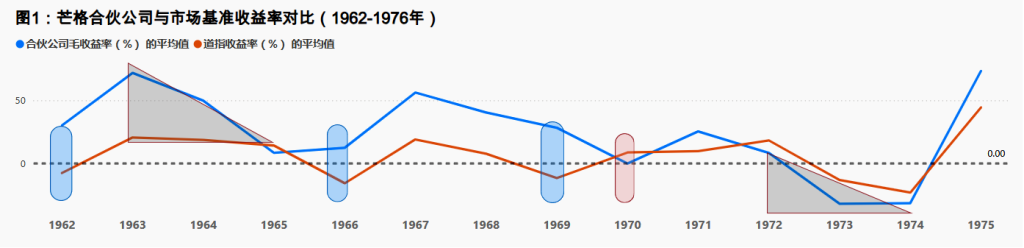

二、年度结构分析:逆市获取高收益,对冲深度回撤

从年度维度看,芒格合伙公司的收益结构呈现出几个重要特征:

1. 四次明显“逆势表现”

– 1962、1966、1969年:在大盘下跌或疲弱时,芒格取得了显着正收益;

– 1970年:大盘微涨,但芒格收益接近0,表现与市场脱钩。这些年份的“逆市盈利”,在整体收益构成中占比不高,但对“抵消其他年份的回撤”非常关键。

2. 两次大幅回撤周期:1963–1965,1972–1974

尤其是1972–1974年,芒格的跌幅比道指低点还多约8%,且这一状态持续近三年。这说明他在估值收缩和系统性风险阶段,坚定长期价值判断,抵御净值回撤幅度较大压力。

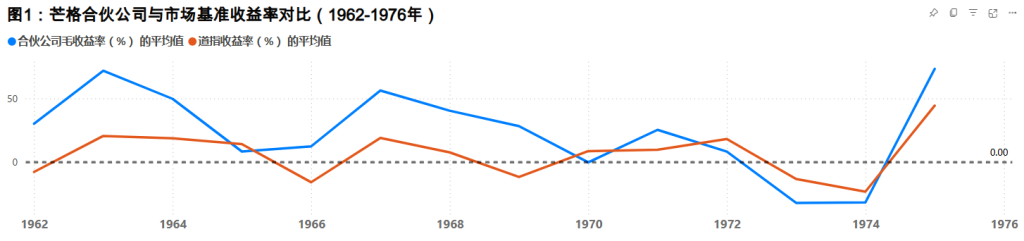

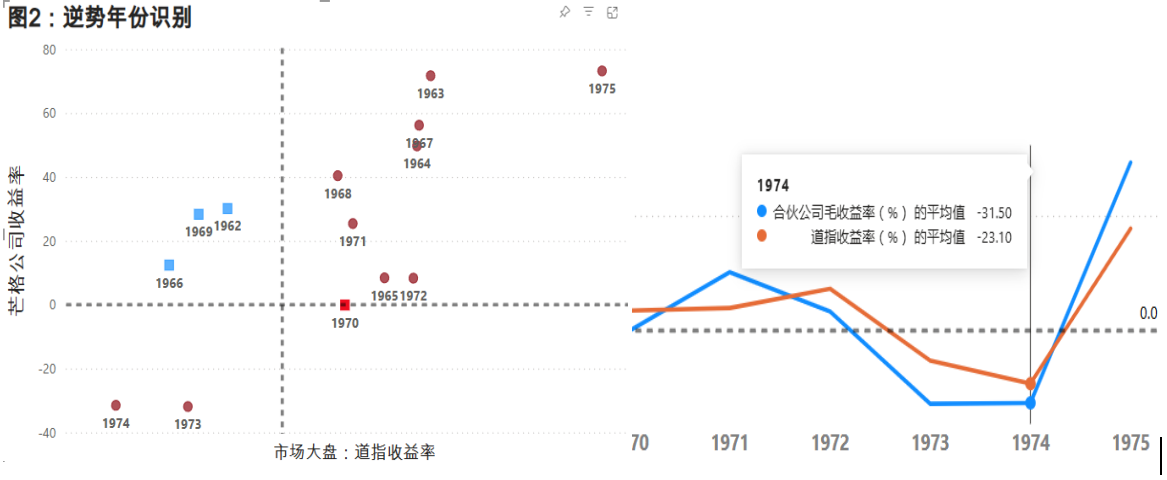

从收益拆解来看:

1.顺市放大利润(约占60%年份)

上涨年份平均比大盘高33%,为整个周期贡献了接近+20个百分点的超额收益。

2.顺市时的回撤放大(约20%年份)

在部分下跌年份,跌幅比大盘更大,合计拉低超额收益约16个百分点。

3.逆市获利(约20%年份)

在个别市场不佳的年份,芒格取得远高于大盘的正收益,贡献了极高的累积超额回报,合计约相当于4倍大盘。

小结:

芒格的长期超额收益,主要来自少数几次“逆市或边缘年份的高质量收益”,这与他后来的“少数几次重锤出手就够”理念高度一致。

【数据后的芒格说】

芒格反复强调,投资成败往往取决于少数关键决策,而不是每年的小胜小负:

“你的一生中真正需要做对的事情并不太多,只要你不犯太多致命错误。” ——《穷查理宝典》,《人生的智慧》

“抓住少数几个大机会,其他时候耐心等待,别做蠢事。” ——《穷查理宝典》,多次演讲的核心主题。

与本文所述:多数年份,他的业绩只是“略好或略差”; 真正拉开与大盘巨大差距的,是少数几次逆势高收益与顺市中的“极端超额表现”。

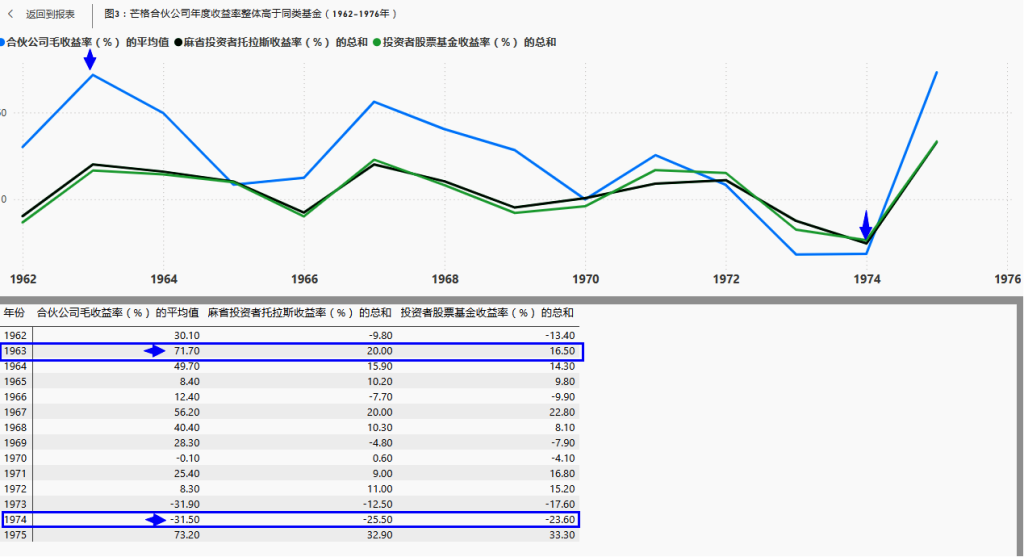

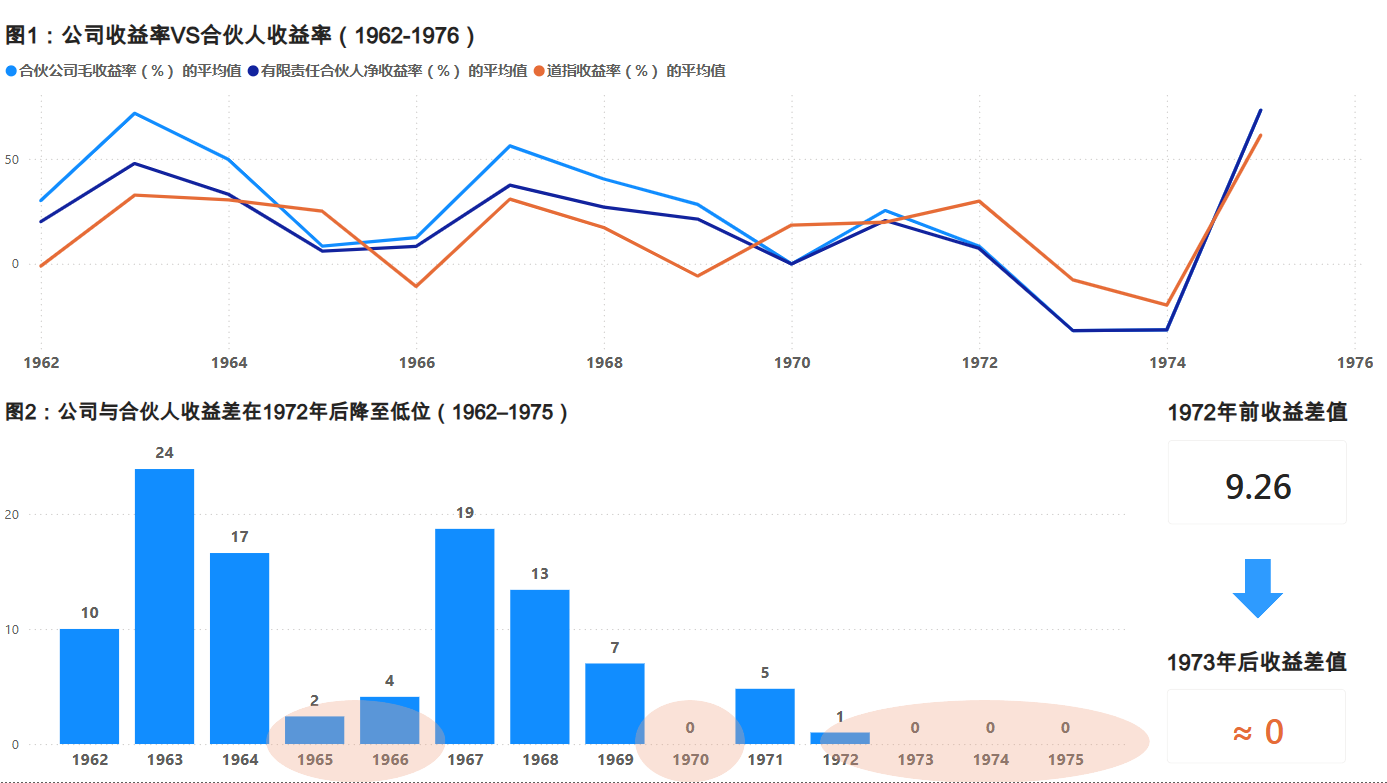

三、内部策略分析:在低谷期调整分配,锁住信任与“基本盘”

从“合伙公司毛收益率 vs 有限合伙人净收益率”的差值变化,可以看到芒格在不同市场阶段对利益分配的主动调整:

1. 1965–1966年:第一次明显回撤,缩小管理人分成差距

– 大盘下行,合伙公司出现首次较明显回撤;

– 芒格主动压缩“公司收益率与投资者收益率的差值”,图2中显示该差距收窄至约2–4%,明显低于此前年份;

– 实质上,是通过减少自己的激励收入,来稳定合伙人的账户体验与信任。

2. 1970年:大盘小涨,芒格几乎“不收分成”

– 当年合伙公司业绩没有延续“牛市更猛涨”的优势;

– 芒格首次将“毛收益率–净收益率”的差值压至约0,即基本不向合伙人多收收益分成。

3. 1973–1975年:第二次深度回撤,长期维持“0差额”

– 这次下跌幅度远超1965–1966年,市场整体估值大幅压缩;

– 芒格在近一个规划期内,几乎不从合伙人处提取超额收益分成,使管理人和投资者实际站在同一收益曲线之上。

– 即使1975、1976年市场出现回暖,他也没有急于“补回自己的收益”。

小结:

芒格通过“动态调整管理人收益份额”,在关键的低谷期做到:

– 优先“保住投资者体验”;

– 用自己的收入波动,承担部分市场的系统性压力;

– 从而换取合伙人对策略和团队的长期信任。

【数据后的芒格说】

芒格对“与投资人站在一起”非常看重,与巴菲特的合伙人机制相通:

巴菲特在合伙人信中写过:“我个人的净资产大部分和你们一起捆在合伙企业里。”芒格亦采取了类似做法——自己的财富和投资者的钱放在一起。 ——参考《查理·芒格传》第5章相关内容

芒格本人的理念可概括为:

“我们希望自己的钱和合伙人的钱放在一起,这样如果出问题,大家一起受苦。” ——此类表述可见于《穷查理宝典》中芒格谈合伙模式及与巴菲特的合作章节。

芒格的分配机制不是死板的,而是“顺周期让利、逆周期共担”,由此塑造了可贯穿多年极端波动的“信任基本盘”。