【前言】

在企业数字化转型的进程中,BI(商业智能)工具已具备处理千万级数据量的吞吐能力。在财务审计与合规领域,这意味着我们能够穿透海量的流水交易,实现对资金流向的全景式监控。

这种监控的价值具有双重属性:

向利方:服务于股东与董事会,赋能经营决策;

补弱方:通过归集异常数据点,识别漏洞或确立风控标杆。

然而,数据的挖掘本身并非终点。在商业博弈的复杂场域中,对财务流水异常的发现,既可以构筑企业的防御之“盾”,亦可淬炼为攻击对手的锋利之“剑”。

本文将以“刺破法人面纱”的司法实践为例,探讨AI与BI融合过程中,为何会出现“最后一公里”的断点。

案件背景:

债权方起诉债务人A公司,但A公司呈现“资不抵债”状态。为实现债权,律师团队需寻找证据,证明A公司与其关联方存在人格混同或财产混同,进而主张否认A公司独立法人地位,追究控股股东及关联企业的连带责任。

核心线索:

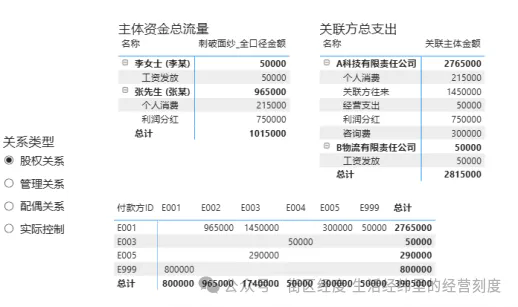

1.股权与人事穿透:A公司实控人张某,其妻李某任财务总监;张某100%持股B物流公司,且A公司为B公司的控股股东。

2.资金流向疑点:调取A公司半年流水显示,其与B物流公司、C咨询公司以及张某夫妇之间,存在高频、大额的资金往来。

【AI与BI融合困境:AI的“最优解”与实战的“次优解”】

在利用DeepSeek生成模拟数据并导入Power BI进行建模的过程中,作者发现AI提供的方案往往停留在“理论最优”层面,而实战则需要“场景适配”。以下是三个关键维度的冲突与修正:

1.数据建模维度的冲突:静态映射vs动态容错

- AI的逻辑:基于现有流水日期建立时间模型。

- 实战修正:构建独立的“连续日期表”。

- 深度解析:

财务流水是间断的(有交易才记录),而时间是连续的。若仅依赖流水日期,一旦后续发现漏账或需要修正历史数据,模型将面临断裂风险。

人的价值在于预见性:建立连续日期表,不仅解决了当前半年的数据分析,更预留了“容错接口”。这种设计允许未来任何补充记录无缝接入,确保了证据链的完整性和抗辩能力。

2.证据呈现维度的冲突:信息罗列vs视觉叙事

- AI的逻辑:推荐使用标准的“表格分类”进行可视化。

- 实战修正:采用“分析树(Treemap)”聚焦大额流向。

·深度解析:

AI生成的表格虽然逻辑清晰,但要求受众具备极高的财务专业素养。在司法举证中,法官并非财务专家。

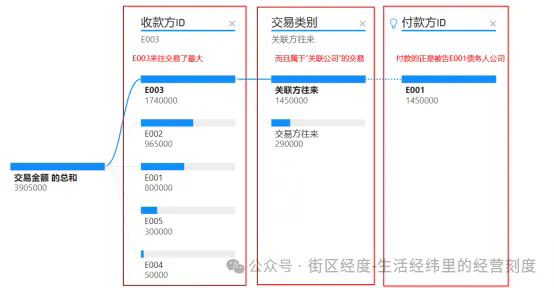

人的价值在于同理心:利用分析树,直接将“交易金额”与“同一收款人”进行视觉强关联。如下图所示,A公司与B物流公司(E003)的巨额交易在图中占据绝对视觉重心,直观地揭示了“关联交易”与“资产混同”的事实,这种视觉冲击力远胜于枯燥的数据表。

3.交付应用维度的冲突:云端交互vs物理确权

- AI的逻辑:打包成App,实现权限可控的内部高效传达。

- 实战修正:App与静态PDF双轨并行。

- 深度解析:

App确实在企业内部协同中效率极高。然而,在法庭这一特定场景下,证据必须具备“可固化”与“可保密”的特性。

人的价值在于落地:动态报表无法直接作为法庭证据陈列,必须转化为静态的PDF或纸质文件。AI生活在数据的乌托邦里,而人必须面对物理世界的人际交流与司法程序。这就是信息传播中难以跨越的“最后一公里”。

通过这一案例,我们可以得出关于AI与商业分析融合的冷思考:

AI的边界:它能基于海量数据提供“客观最优”的路径,但它无法理解业务背后的“人性”、“容错”与“物理限制”。

人的核心:AI提供的是“可能性”,而人需要在综合效益(包括业务实际、人际管理、法律合规)中寻找“可行性”。

最终结论:

AI可以为我们编历式地提供方案,但“怎么走”、“怎么用”,依然需要人类基于对现实世界的深刻洞察,去进行综合考量与驾驭。

【免责声明】本文案例及数据均为模拟演示,旨在探讨AI与商业分析的方法论,不构成任何法律意见或投资建议。文中观点仅代表个人思考,仅供参考。

.webp.png)