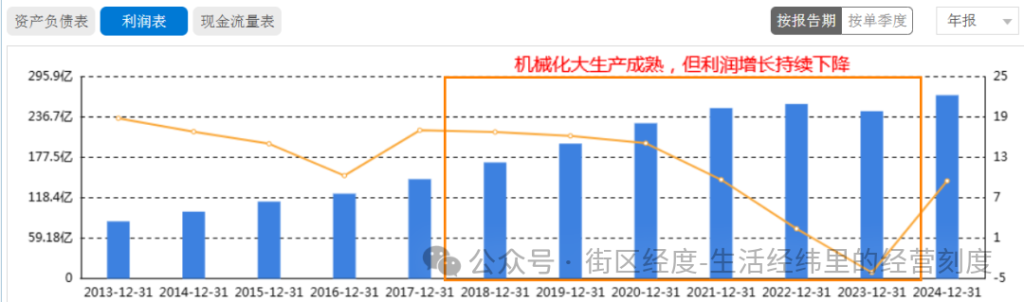

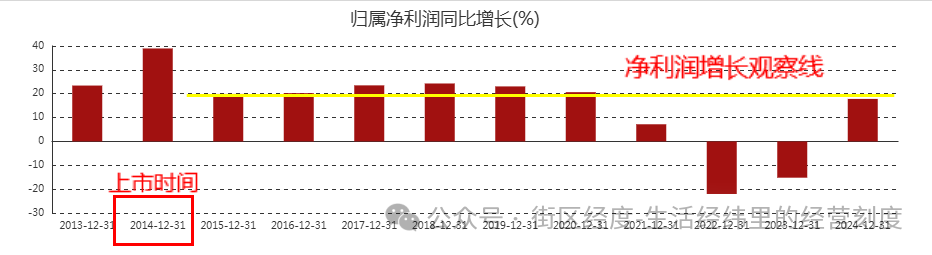

H公司主营产品原料为黄豆等农产品。 2021—2024年间,受疫情与采购渠道影响,原料成本显着上行,包装材料与物流同向抬升。 H公司采取“三步走”:调升主力产品价格、开拓产品品类与细分子品牌、拓展线上渠道。在成本压力下,销量与销售收入依然稳步提升。然而,归母净利润增长却上市以来首次下滑,意味着“进步”在变慢:量价红利被成本与费用侵蚀,利润改善边际减弱。

更关键的是,H公司虽然通过收购部分参股的原料与包装供应商来压低采购成本,但控制范围主要限于控股体系,对非控股供应商的稳定性、以及原料市场自然波动的传导,缺乏“技术化”的解决方案。

公司也对印刷与包装控股企业进行内部业务分工重组,试图从管理优化进一步降低供应端成本,却忽略了产品包装与标签在需求侧的本质变化:小规格、轻量化、可回收、一码溯源、会员互动等,这些直接影响渠道偏好与货架表现。如果对原料波动缺乏技术性应对,且包装与标签未顺应新需求,即便生产效率提升,也难以形成“抗来料风险”的稳固毛利结构。

【经营刻度】

与上游供应商对原料进行技术品控研发合作,同时,通过期货、期权等金融工具护航,减少原产品价格波动对产品毛利影响;包装和规格以需求侧为先,毛利结构优先于销量等规模冲量。

机械化提升效率的“机械作用”,不能成为公司强化硬实力的惰性思维。H公司赖以成功的,是制曲与发酵等核心工艺;真正的第一生产力依旧是技术的跃迁。与其在资本层面改造原料公司,不如在技术层面改造“原料的不确定性”——通过产学研合作与研发投入,把原料的关键指标(蛋白、水分、粒度、霉变率等)与制曲发酵曲线建立联动,形成原料分级与工艺补偿的“容错地图”,从而把握原料控制的主动权。这本质上是在为“风味稳定与毛利稳定”建立技术护城河,而非把波动被动地外包给供应商与天气。

【经营刻度】

以“原料分级—工艺补偿—风味稳定”为年度目标,推进少量必达的产学研项目,把成本波动与风味稳定纳入同一考核口径。增加对来料的“技术包容度”,用可控的技术覆盖不可控的来料。

机械化铺开、规模扩大,确实能摊薄单位成本、提升运营效率。但这种“麻木式成长”有上限:当市场需求端趋于饱和(或被其他细分或线上品牌瓜分),H公司生产线的“够用”会反噬创新的动力。更隐蔽的代价是技术固化:流程越标准,越难容纳新的工艺路径。彼时再谈菌种、发酵曲线、风味稳定的“再创新”,推翻或改良的成本都高企;对已经习惯短期红利的股东与管理层,转向决策的叙事难、决策成本和阻力大。多数人倾向在“不得不手术”时再动刀,而不是在尚有利润空间时“治未病”。他们忽略的是:净利增长的放缓,往往预示着核心竞争力未被持续激活,靠边角改良很难穿越下一个风口红利周期。诚然,事实证明H公司自2022年净利润增长下滑以后,再也没有回到上市前2013年的高点。这既是周期的镜子,也是路径依赖的镜子。

【经营刻度】

建立“小试—中试—量产”年度转化目标,在利润尚可时完成关键工艺升级;管理层可通过两项结果指标把控升级效果:创新技术的产品转化率,与新产品对比旧产品的毛利结构成分变化。

机械化解决“把既定工艺做对”,技术与决策升级解决“做对哪种工艺”。当原料波动加剧、需求结构演变、渠道费用抬升,若仍把自动化当成“唯一答案”,利润曲线就会率先发出减速信号。把红利从设备侧转回到原料的技术化、工艺的再创新与包装标签的需求适配,才有机会重启增长。

免责声明:本文基于公开资料及数据与一般性行业观察撰写;文中配图为示意,不对应具体品牌/门店;文章仅供交流,不构成任何投资或商业建议。欢迎勘误。